- OMX Baltic0,08%315,45

- OMX Riga0,35%928,51

- OMX Tallinn−0,27%2 151,35

- OMX Vilnius0,55%1 509,75

- S&P 500−0,06%7 753,11

- DOW 30−0,11%53 975,98

- Nasdaq −0,32%26 605,36

- FTSE 100−0,35%10 862,5

- Nikkei 2252,08%66 970,22

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,87

- GBP/EUR0,00%1,17

- EUR/RUB0,00%95,27

- OMX Baltic0,08%315,45

- OMX Riga0,35%928,51

- OMX Tallinn−0,27%2 151,35

- OMX Vilnius0,55%1 509,75

- S&P 500−0,06%7 753,11

- DOW 30−0,11%53 975,98

- Nasdaq −0,32%26 605,36

- FTSE 100−0,35%10 862,5

- Nikkei 2252,08%66 970,22

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,87

- GBP/EUR0,00%1,17

- EUR/RUB0,00%95,27

Vai banku tirgū ir vieta vēl kādam?

INDEXO mērķis iegūt bankas licenci un iet biržā pēc 7.5 milj. eiro kapitāla vērtējams kā pozitīvs faktors gan Latvijas kapitāla tirgus un tautsaimniecības attīstībai, gan arī finanšu pakalpojumu patērētājiem. Augstākas procentu likmes kredītiem kā arī zemākas likmes depozītiem salīdzinājumā ar citām Eiropas Savienības (ES) valstīm, kas šobrīd bremzē tautsaimniecības attīstību tiek skaidrotas ar vēsturiski negatīvu pieredzi un uzņēmumu necaurspīdīgumu.

Taču galvenokārt šī situācija skaidrojama ar banku vēlmi nopelnīt – rentabilitāte bankām Latvijā saskaņā ar Latvijas Bankas datiem ir viena no augstākajām Eiropā, līdz ar to var secināt, ka konkurences apstākļi noteikti nav tādi, lai tirgū nebūtu vietas vēl kādam spēlētājam. Turklāt, Indexo jau ir ļoti laba pieredze sapurināt finanšu sektoru, kas rezultējās komisiju samazinājumā pensiju pārvaldīšanas jomā.

Klientu piesaistes ātrums

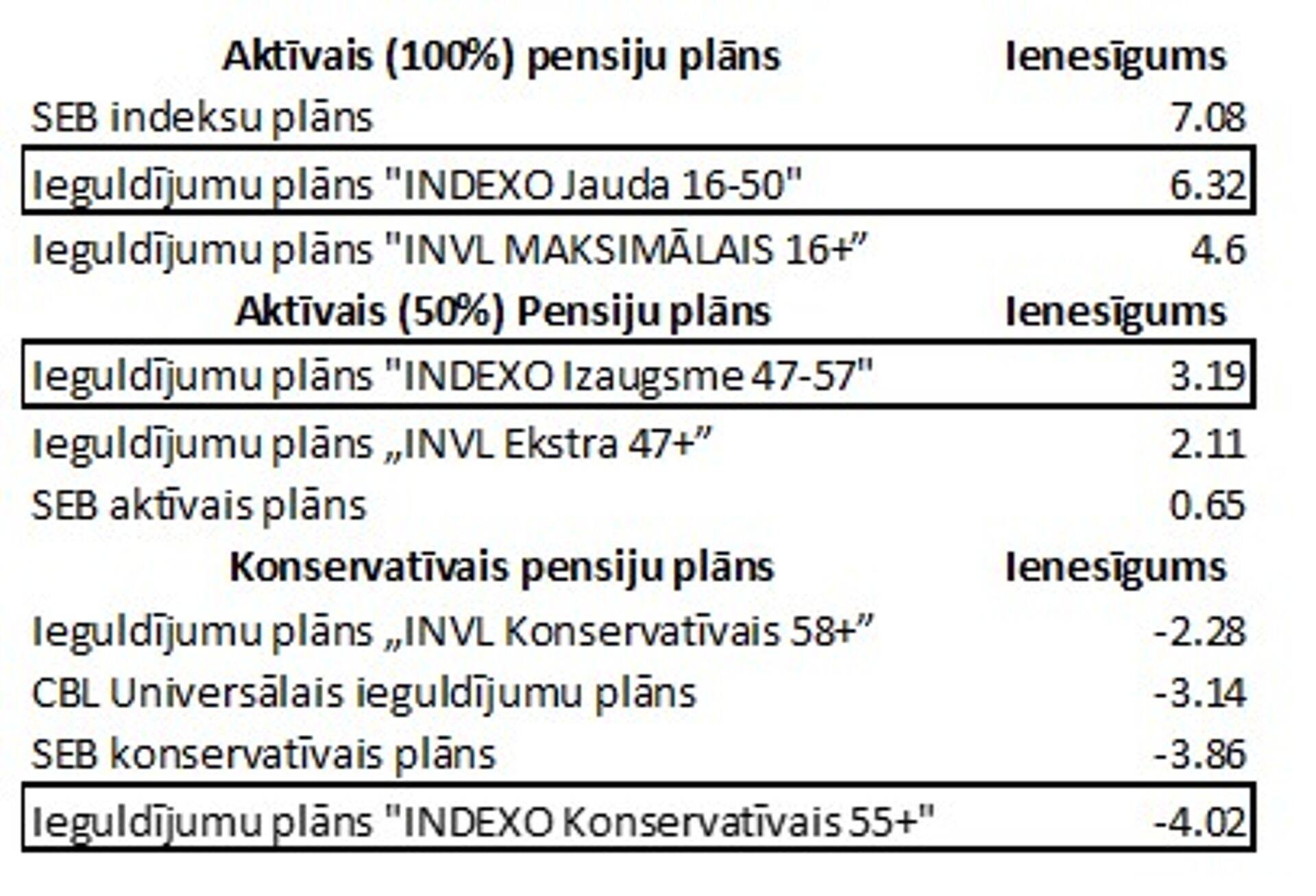

Acīmredzama INDEXO konkurētspēja ir efektīvas mārketinga aktivitātes un spēja piesaistīt jaunus klientus. Arī periodā, kad INDEXO komisijas vairs nav starp zemākajām salīdzinot ar konkurentiem, uzņēmums turpina piesaistīt klientus straujāk kā pārējie tirgus dalībnieki (1.att.), pateicoties gan pārdomātai reklāmai, gan labai produktu kvalitātei. Indexo pasīvie ieguldījumu plāni (t.i. iegulda indeksu produktos), sistemātiski uzrāda vienus no augstākajiem ienesīgumiem savā kategorijā (2.att.).

Aktīvu pārvaldīšanas biznesam piemīt apjoma efekts - sasniedzot noteiktus apmērus, uzņēmuma rentabilitāte sāk pieaugt ļoti strauji. INDEXO gadījumā break-even, jeb bezzaudējumu punkts, tika sasniegts tieši pirms IPO (sākotnējā publiskā piedāvājuma) - 2021. gadā uzņēmums strādāja ar 0.6% neto rentabilitāti. Uzņēmums pierādīja to, ka prot īstenot vērienīgus mērķus - 2. pensiju plānu nišā iegustot 9% pēc aktīvu apjoma un 6% pēc klientu skaita.

Taču turpmāka izaugsme visdrīzāk nebūs tik strauja, jo uzņēmuma produktiem vairs nav unikālās īpašības - komisijas nav zemākas, ka arī pasīvo ieguldīšanas stratēģiju ir samērā viegli un lēti īstenot arī konkurentiem. Turklāt jāpatur prātā, ka pārvaldītie apjomi lielā mērā atkarīgi no finanšu tirgus situācijas. Šogad akciju un obligāciju tirgos ir iespaidīgi kritumi un tas ietekmē aktīvu apjomus. Kopš 2022. gada sākuma INDEXO 2. līmeņa pensiju plānu klientu skaits pieauga par 16%, kamēr aktīvi pārvaldībā tikai par 3%.

Atbilst jaunuzņēmuma profilam

Indexo esošais stāvoklis un ambiciozie attīstības plāni līdzinās jaunuzņēmuma profilam. Izvērtējot ieguldīšanu jaunuzņēmumos, investoru uzmanības centrā vienmēr ir vadības komanda. Taču INDEXO gadījumā tas varētu būt vājais punkts, jo pēdējos divos gados uzņēmums ir piedzīvojis diezgan daudz izmaiņu gan valdes, gan padomes līmenī, detalizēti nepaskaidrojot iemeslus šīm izmaiņām.

Nav skaidrots arī esošais kapitāla procentuālais sadalījums starp īpašniekiem, izņemot lielāko akcionāru. Pēc IPO prospekta, uzņēmums plāno pārdot 15% no kapitāla un esošie akcionāri, kas ir 57 privātpersonas, paturēs no 85% līdz 97.2% no uzņēmuma kapitāla. Jāmin arī, ka uzņēmuma padomes locekļi ir esošo akcionāru pārstāvji, tāpēc padomei trūkst neatkarības, kas vērtējams kā negatīvs aspekts mazākuma akcionāriem.

INDEXO bankas licences nesaņemšanas gadījumā (uzņēmums bankas licences saņemšanas procesu uzsāks tikai pēc IPO veikšanas), veiks atmaksu saviem akcionāriem 14 eiro apmērā (IPO cena). Taču to saņems tikai tie, kas piedalījās IPO, tāpēc motivācija pirkt akcijas otrreizējā tirgū pēc IPO, kamēr nav saņemta bankas licence, visticamāk būs zema, kas vidējā termiņā nozīmēs zemu akciju likviditāti.

Pats uzņēmums vairākus riskus vērtē kā vidēji nopietnus. Starp tiem jāmin ģeopolitiskais risks un Covid-19 risks, kas traucē uzņēmumam efektīvi piesaistīt jaunus klientus. Turklāt vēl viens vidēji nopietns risks, pēc uzņēmuma atzinuma, ir negatīvas likumdošanas izmaiņas attiecībā uz 2. pensiju līmeni. Līdzīgi kā tas notika Igaunijā, kad sabiedrībai atļāva izņemt savus līdzekļus pirms pensionēšanas vecuma, līdz ar to negatīvi ietekmējot 2. pensiju līmenī pārvaldīto aktīvu apjomus.

Bilance stabila, rentabilitāte zema

Uzņēmuma bilance ir raksturojama kā ļoti stabila, jo INDEXO nav parādu. Rentabilitāte toties ir ļoti zemā līmenī. Skatoties nākotnē, kad INDEXO sāks īstenot savus plānus, peļņa ir plānota sākot ar 2024. gadu. Dividendes, kā jau jebkurš uzņēmums straujas attīstības stadijā, uzņēmums neplāno maksāt. Turklāt, uzņēmums plāno piesaistīt papildus kapitālu arī 2024. un 2025. gadā.

Jāatzīst, ka uzņēmuma novērtējums jeb noteiktā akciju cena ir diezgan augstā līmenī. Sekmīga IPO gadījumā pie piedāvātās akciju cenas uzņēmuma vērtība būs ap 50 milj. eiro. Šie uzņēmuma novērtēšanas rādītāji līdzinās tādiem, kurus parasti uzrāda uzņēmumi ar ļoti strauju izaugsmi.

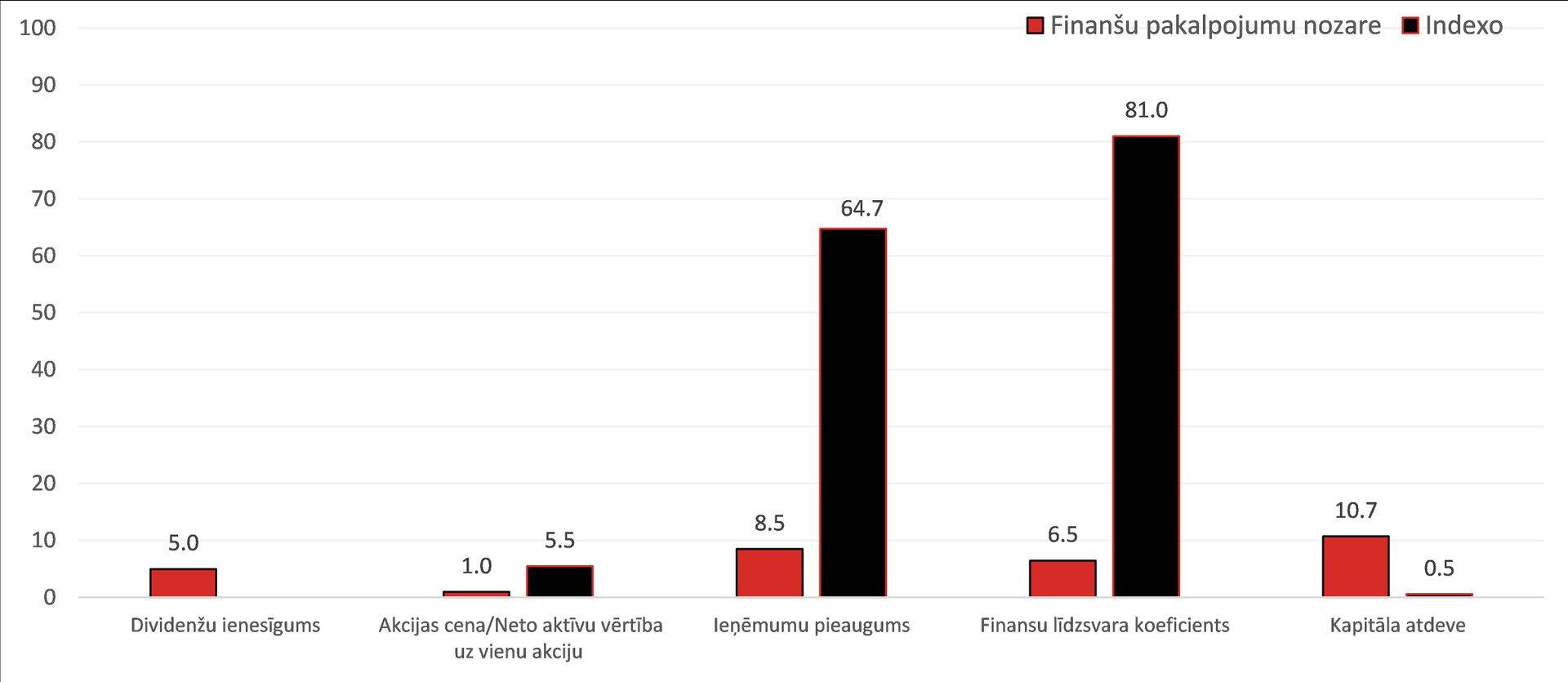

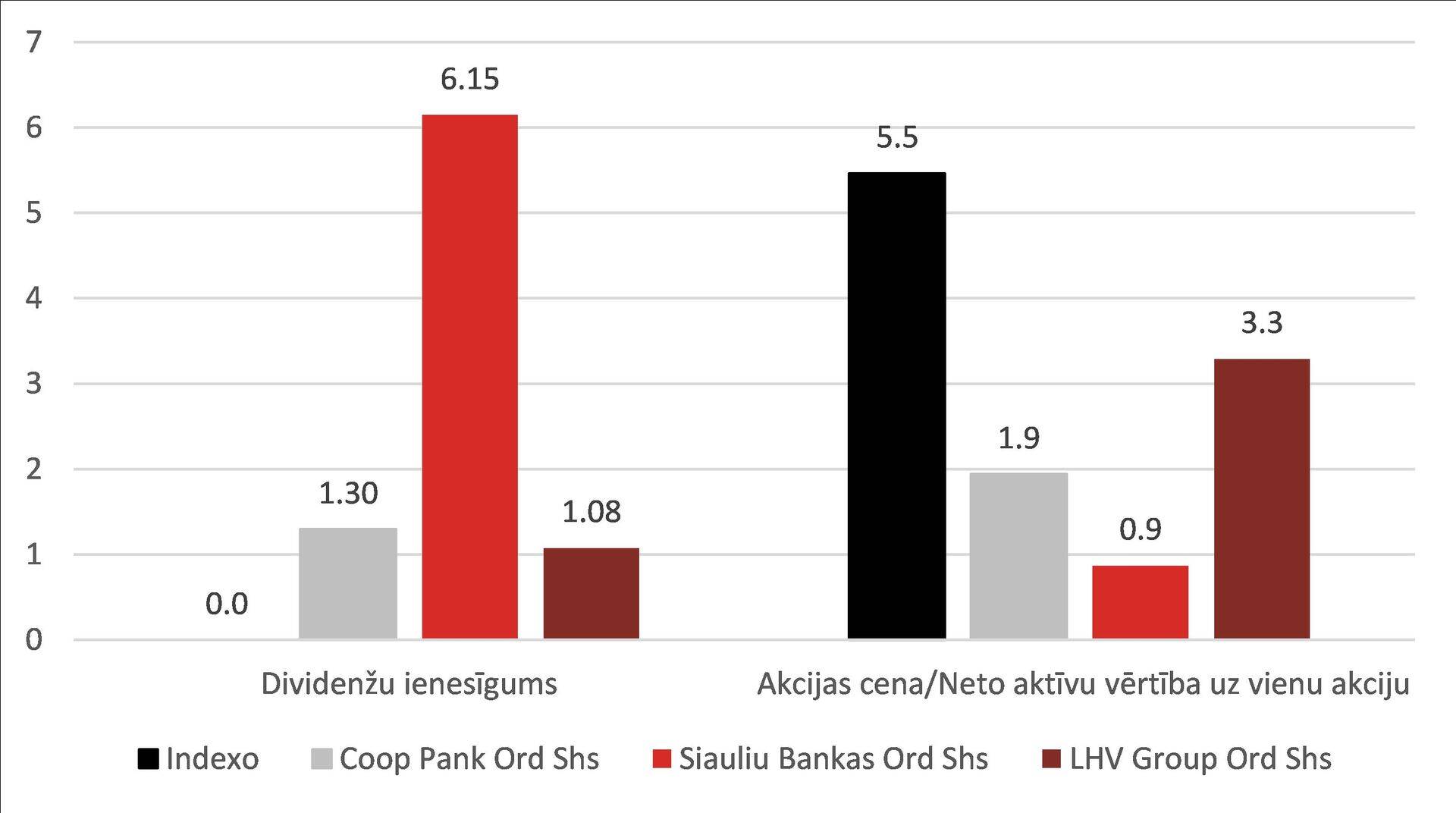

INDEXO prognozē, ka pamatdarbības, jeb aktīvu pārvaldīšanas ieņēmumi augs 28% katru gadu līdz 2027.gadam, kamēr kopējie ieņēmumi augs pie 68%, ja tiks saņemta bankas licence. Kaut 4. att. ir parādīts salīdzinājums ar potenciāliem konkurentiem, Baltijas biržā kotētām bankām, uzņēmums pēc būtības nav salīdzināms ar šo banku klasiskajiem biznesa modeļiem.

Tam ir vairāk jaunuzņēmuma profils, tāpēc ir vērts aprēķināt cena pret ieņēmumi rādītāju (P/S), kurš INDEXO gadījumā ir 31. Interesanti, ka tāds pats P/S rādītāja līmenis pašlaik ir arī ASV kompānijai un investoru mīlulim Snowflake, Saas uzņēmumam, kas 2020.gada veica jebkad lielāko IPO starp programmatūras uzņēmumiem. Uzņēmumam Snowflake, kas piedāvā mākoņdatu analīžu rīkus, prognozē augsto izaugsmes potenciālu (66% 2022.g., 52% 2023.g.). Tam arī ir izveidots un viegli mērogojams globālais biznesa modelis un plaša klientu bāze.

Izskatot uzņēmuma novērtējumu, jāņem vērā, ka šogad pateicoties augošajām procentu likmēm un citiem nelabvēlīgiem aspektiem finanšu tirgus dalībnieki piedzīvo iespaidīgu tirgus kritumu un līdz ar to, gan privāto, gan publisko uzņēmumu vērtēšanas rādītāji ir strauji kritušies. Tāpēc konkurence par kapitālu ar citiem uzņēmumiem, kuri pašlaik tiek kotēti par ļoti pievilcīgām cenām, ir sīva. Taču pozitīvu lomu var nospēlēt faktors, ka potenciāli investori vēlās piedalīties jaunas vietējās bankas dibināšanā, un nākotnē arī izmantot tās pakalpojumus, kas solās būt konkurētspējīgāki un lētāki.

Atruna: Šis viedoklis ir paredzēts tikai informatīviem nolūkiem, un tas nav nedz piedāvājums, nedz ieteikums veikt jebkāda veida darījumus vai pirkt vai pārdot vērtspapīrus vai finanšu produktus visplašākajā nozīmē. INDEXO sākotnējā publiskā piedāvājuma (IPO) novērtēšana tiek veikta neatkarīgi. Alphinox Quality un tās darbinieki nepiedalās INDEXO IPO. Alphinox Quality neuzņemas atbildību par publicētā viedokļa satura izmantošanas vai neizmantošanas sekām.

Saistītie raksti

Investors Aleksis Riguns, runājot par INDEXO IPO, kopumā ir noskaņots ļoti pozitīvi un cerīgi, taču, kā jau investors ar pieredzi, viņš izvērtē arī iespējamos riska momentus un savā prātā iezīmē dažādus iespējamos scenārijus. Izmantosim iespēju nedaudz tajos ielūkoties!

Mēdz teikt, ka viens no pozitīvākajiem rādītājiem ir, ja uzņēmuma akcijas vēlas iegādāties tā darbinieki. Tā ir zīme, ka arī iekšpusē valda absolūta pārliecība, ka uzņēmumā viss ir kārtībā un tas ir vērsts uz attīstību. Šāds ir stāsts arī par Robertu Bušu – INDEXO pārdošanas vadītāju -, kurš iespēju iegādāties INDEXO akcijas izmantoja pie pašas pirmās izdevības. Šobrīd viņš ar šo iespēju iepazīstina arī savus draugus un paziņas.

Investors Andrejs Martinovs sarunas gaitā nedaudz satraucas, vai viņš neizklausoties pārāk negatīvi noskaņots, jo patiesībā jau viņš tāds nav. Vienkārši šobrīd ir tāds laiks, kad kaut ko ir salīdzinoši grūtāk prognozēt un domas bieži svārstās krasi pretējos virzienos. Mēs runājām par INDEXO IPO. Lasi, kas Andrejam par to sakāms!

Kia paplašina savu elektroauto klāstu ar jauno Kia EV2 – pilnībā elektrisku B segmenta pilsētas apvidus auto, kas kļūs par pieejamāko modeli Kia elektroauto saimē Eiropā. Modelis izstrādāts ar mērķi piedāvāt ģimenēm praktisku un tehnoloģiski modernu automobili ikdienas vajadzībām.

Visvairāk lasīts

Jaunākās ziņas

Pievienoties jaunumu vēstules saņēmējiem

Paraksties jaunumu vēstules saņemšanai un ik dienu saņemt svarīgākās ziņas savā e-pastā.

Atpakaļ uz Investoru Kluba sākumlapu